Firmenwagen Rechner 2026: Geldwerten Vorteil & Netto-Kosten berechnen

Ein Firmenwagenrechner ist ein präzises digitales Werkzeug zur Ermittlung der steuerlichen Auswirkungen eines Dienstwagens auf das Nettogehalt. Das System berechnet den geldwerten Vorteil für die private Nutzung und den Arbeitsweg basierend auf aktuellen BMF-Richtlinien und dem Einkommensteuergesetz (EStG) für das Jahr 2026.

Zusammenfassung der Kernpunkte

- Ein Firmenwagenrechner ermittelt den geldwerten Vorteil für die private Nutzung eines Dienstwagens.

- Die Besteuerung erfolgt über die pauschale 1%-Regelung oder die Einzelbewertung per Fahrtenbuch.

- Für Elektroautos gelten reduzierte Sätze von 0,25 % oder 0,5 % basierend auf dem Bruttolistenpreis.

- Zusätzliche Kosten entstehen durch Fahrten zwischen Wohnung und erster Tätigkeitsstätte mit 0,03 % pro Kilometer.

- Die Gehaltsumwandlung ermöglicht die Finanzierung des Fahrzeugs direkt aus dem Bruttolohn.

Wichtige Änderungen 2026

- Elektroautos bis €100.000: 0,25% Versteuerung

- Pendlerpauschale: €0,38 ab dem 1. Kilometer

- Hybride: 0,5% bei Erfüllung der Kriterien

Definition und Funktion des Firmenwagenrechners

Ein Firmenwagenrechner ist ein digitales Werkzeug zur Berechnung der steuerlichen Auswirkungen eines Dienstwagens auf das Nettogehalt. Das System nutzt Variablen wie den Bruttolistenpreis, die Antriebsart und die Entfernung zur Arbeit, um den geldwerten Vorteil nach gesetzlichen Standards zu bestimmen. Diese Berechnung bildet die Grundlage für die Lohnabrechnung und zeigt die Differenz zwischen Brutto- und Nettolohn unter Berücksichtigung der privaten Fahrzeugnutzung. Für Berechnungen ohne Dienstwagen nutzen Sie bitte unseren klassischen Brutto Netto Rechner.

Realweltliche Anwendung und Kontext der Dienstwagenbesteuerung

Unternehmen setzen Firmenwagenrechner ein, um die Kostenbelastung für Arbeitnehmer und Arbeitgeber transparent darzustellen. In der Praxis dient die Berechnung dazu, die steuerliche Last der Privatnutzung gemäß Einkommensteuergesetz (EStG) zu erfassen. Nutzer geben Daten ein, um zu sehen, wie ein Fahrzeugmodell das verfügbare Einkommen beeinflusst.

Die Anwendung dieser Systeme erfolgt in verschiedenen beruflichen Situationen:

- Angestellte im Außendienst prüfen die Kosten für ihre hohe Kilometerleistung.

- Selbstständige kalkulieren die Absetzbarkeit von Leasingraten.

- Personalabteilungen nutzen die Daten für die Erstellung von Gehaltsangeboten mit Dienstwagen-Option.

- Geschäftsführer und Führungskräfte kombinieren die Fahrzeugkalkulation oft mit ihrer jährlichen Erfolgsbeteiligung. Nutzen Sie hierfür unseren Tantieme Brutto Netto Rechner 2026, um Ihr gesamtes Jahres-Netto inklusive Bonus zu planen.

Die Interpretation der Ergebnisse hängt von individuellen Faktoren ab. Ein hoher Bruttolistenpreis führt bei der Pauschalmethode zu einer höheren Steuerlast. Die Daten zeigen, dass bei geringer privater Nutzung alternative Methoden oft zu einer geringeren steuerlichen Belastung führen.

▶Inhaltsverzeichnis

Wichtige Änderungen und Gesetzesreformen 2026

Die gesetzlichen Rahmenbedingungen für die Dienstwagenbesteuerung erfahren im Jahr 2026 signifikante Anpassungen bei den Pauschalen für Elektrofahrzeuge und Pendler. Das Steuerjahr 2026 bringt weitreichende Neuerungen für die Berechnung des geldwerten Vorteils und die Kostenerstattung durch Arbeitgeber mit sich. Diese Reformen betreffen vor allem die Förderung der Elektromobilität sowie den Ausgleich für gestiegene Energiekosten beim Arbeitsweg. Die folgenden Anpassungen sind für die korrekte Lohnabrechnung maßgeblich.

Vereinheitlichung der Pendlerpauschale ab dem ersten Kilometer

Ab dem 1. Januar 2026 gilt für Fahrten zwischen Wohnung und Arbeitsstätte ein einheitlicher Satz der Entfernungspauschale von 0,38 Euro pro Kilometer. Diese Regelung ersetzt das bisherige gestaffelte System, bei dem für die ersten 20 Kilometer ein geringerer Betrag angesetzt wurde.

Eigenschaften der neuen Pendlerpauschale:

- Der Betrag von 0,38 Euro gilt ab dem ersten Kilometer der einfachen Entfernung.

- Die Pauschale dient als direkter steuerlicher Ausgleich für die Fahrtkosten der Arbeitnehmer.

- In Firmenwagenrechnern wird dieser Wert zur Ermittlung des effektiven Netto-Abzugs herangezogen.

💡 Experten-Tipp: Maximierung der Pendlerpauschale bei Home-Office

Kombinations-Vorteil: Im Jahr 2026 können Sie die neue einheitliche Pendlerpauschale von 0,38 € pro Kilometer parallel zur Home-Office-Pauschale nutzen.

Die Optimierung: Wenn Sie an drei Tagen im Büro sind und an zwei Tagen von zu Hause arbeiten, berechnet unser Rechner die Kosten anteilig.

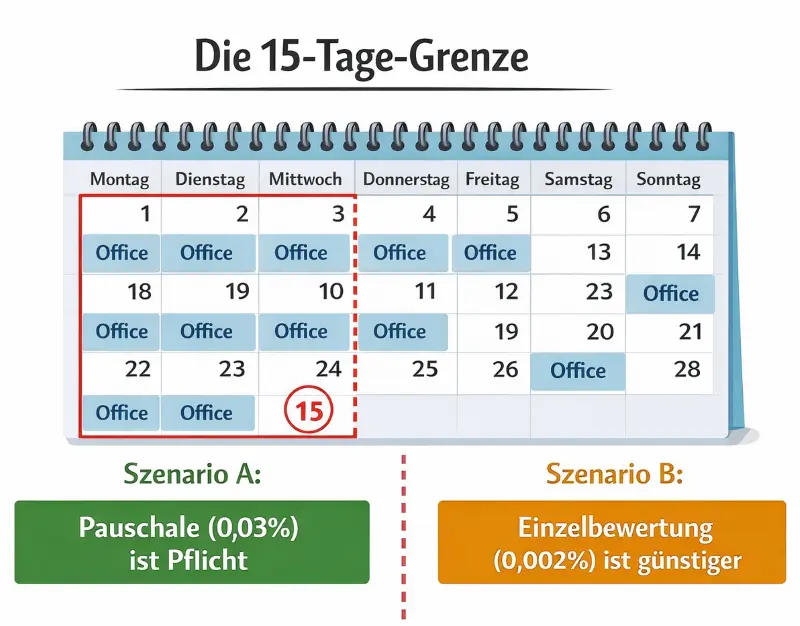

Achten Sie darauf, die 0,002 %-Regel (Einzelbewertung der Fahrten) zu wählen, wenn Sie weniger als 15 Tage im Monat ins Büro fahren. Dies ist 2026 für die meisten Hybrid-Arbeitsmodelle die steuerlich günstigste Variante, da die pauschale 0,03 %-Regelung oft zu viel versteuertes Einkommen ansetzt.

Neuregelung der Strompreispauschale für Elektrofahrzeuge

Die steuerfreien monatlichen Pauschalbeträge für das Laden von Elektroautos beim Arbeitnehmer zu Hause entfallen zum Jahreswechsel 2026 vollständig. Stattdessen erfolgt die Erstattung nun auf Basis tatsächlicher Verbräuche oder einer neuen Durchschnittspauschale.

Vorgaben für die Stromkostenerstattung:

- Die pauschalen Steuerfreibeträge (z.B. 70 Euro/Monat) werden durch präzisere Modelle ersetzt.

- Arbeitgeber können eine neue Strompreispauschale von ca. 0,34 Euro pro kWh steuerfrei erstatten.

- Die Berechnung dieser Pauschale basiert auf den Erhebungen des Statistischen Bundesamtes zu den durchschnittlichen Strompreisen.

- Alternativ bleibt die Erstattung der tatsächlichen Kosten über einen geeichten Zähler zulässig.

Erhöhung der Preisgrenze für die 0,25-Prozent-Regelung

Die Bemessungsgrundlage für die privilegierte Versteuerung von Elektro-Dienstwagen wird durch einen neuen Schwellenwert beim Bruttolistenpreis erweitert. Fahrzeuge mit einem Listenpreis von bis zu 100.000 Euro fallen nun unter die 0,25-Prozent-Regelung.

Kriterien für die EV-Besteuerung 2026:

- Der Schwellenwert wurde von zuvor 70.000 Euro auf 100.000 Euro angehoben.

- Diese Regelung gilt für reine Elektrofahrzeuge (BEV) ohne CO2-Emissionen.

- Für Fahrzeuge über diesem Grenzwert wird weiterhin die 0,5-Prozent-Regelung angewendet.

Verlängerung der Kfz-Steuerbefreiung für neue Elektroautos

Reine Elektrofahrzeuge, die im Jahr 2026 erstzugelassen werden, erhalten eine verlängerte Befreiung von der Kraftfahrzeugsteuer. Diese Förderung ist Teil der langfristigen Strategie zur Dekarbonisierung des Individualverkehrs bis zum Jahr 2035.

Eckpunkte der Steuerbefreiung:

- Die Steuerbefreiung gilt für einen Zeitraum von bis zu zehn Jahren.

- Die Regelung ist befristet bis zum 31. Dezember 2035.

- Nur Fahrzeuge ohne direkte CO2-Emissionen erfüllen die Voraussetzungen für diesen Standard.

Bedienungsanleitung: So nutzen Sie den Firmenwagenrechner

Schritt-für-Schritt-Eingabe der Fahrzeug- und Gehaltsdaten

Gehen Sie bei der Eingabe wie folgt vor:

- Bruttolistenpreis: Geben Sie den offiziellen Listenpreis zum Zeitpunkt der Erstzulassung inklusive Sonderausstattung und Mehrwertsteuer an.

- Antriebsart wählen: Die Auswahl zwischen Verbrenner, Hybrid oder Elektroauto steuert die Anwendung der 1 %, 0,5 % oder 0,25 % Regelung.

- Entfernung zur Arbeit: Tragen Sie die einfachen Kilometer zwischen Ihrer Wohnung und der ersten Tätigkeitsstätte ein.

- Gehaltsdaten: Ergänzen Sie Ihr monatliches Bruttogehalt sowie Ihre Steuerklasse und Informationen zur Kirchensteuer.

⚠️ Praxis-Hinweis: Das Ende der Lade-Pauschalen ab 2026

Wichtige Umstellung: Ab dem 1. Januar 2026 erkennt das Finanzamt die alten monatlichen Pauschalen für das Laden zu Hause (z.B. die 70 € Pauschale) nicht mehr an.

Was Sie jetzt tun müssen: Um Ladestrom weiterhin steuerfrei vom Arbeitgeber erstattet zu bekommen, ist nun zwingend ein Nachweis über die geladenen Kilowattstunden (kWh) erforderlich.

Wir empfehlen die Nutzung eines geeichten Zählers in Ihrer Wallbox oder eines fahrzeugintegrierten Messsystems. Ohne diesen Nachweis riskieren Sie, dass die Erstattungen als steuerpflichtiger Arbeitslohn gewertet werden. Nutzen Sie die neue Strompreispauschale von ca. 0,34 €/kWh für eine einfache Abrechnung.

Interpretation der Berechnungsergebnisse

Den Geldwerten Vorteil und die Nettolohn-Differenz verstehen

Die Ausgabe des Rechners zeigt Ihnen nicht nur eine Zahl, sondern die steuerliche Klassifizierung Ihrer Fahrzeugnutzung. Es ist wichtig, zwischen dem Brutto-Zuschlag und der tatsächlichen Netto-Belastung zu unterscheiden.

So interpretieren Sie die wichtigsten Kennzahlen:

- Geldwerter Vorteil: Dieser Betrag wird fiktiv auf Ihr Bruttogehalt aufgeschlagen, um die Privatnutzung zu versteuern. Er ist kein zusätzliches Cash-Einkommen, sondern erhöht lediglich die Steuerbasis.

- Nettolohn-Differenz: Dies ist der entscheidende Wert, der angibt, wie viel Euro Ihnen monatlich real weniger ausgezahlt werden. Er stellt die effektiven Kosten des Firmenwagens für Sie dar.

- Gesamtbelastung: Die Summe aus versteuerter Privatnutzung und den Kilometern für den Arbeitsweg ergibt die monatliche steuerliche Gesamtlast.

Mathematische Grundlage der Ergebnisermittlung

Das System nutzt für die Ermittlung der Ergebnisse folgende standardisierte Formel:

Hierbei steht "Satz" für den Prozentsatz Ihrer Antriebsart (z.B. 0,0025 für Elektroautos bis 100.000 €).

Methodik und Autoritative Datenquellen

Die mathematischen Modelle der Firmenwagenrechner basieren auf den offiziellen Richtlinien des Bundesministeriums der Finanzen (BMF). Diese Behörde legt fest, wie Sachbezüge bewertet werden und welche Pauschalen für die private Nutzung zur Anwendung kommen.

Zusätzliche Datenquellen für die Berechnungslogik sind:

- Das Einkommensteuergesetz (insbesondere § 6 und § 8 EStG).

- Aktuelle Schreiben des BMF zur steuerlichen Förderung von Elektrofahrzeugen.

- Veröffentlichungen von Fachverlagen wie Haufe zur Entgeltabrechnung.

- Technische Daten von Organisationen wie dem ADAC zur Fahrzeugklassifizierung.

Die Systeme gehen von einer regelmäßigen monatlichen Nutzung aus. Änderungen in der Gesetzgebung, wie etwa neue Schwellenwerte für die 0,25 %-Regelung ab 2024 oder 2025, fließen direkt in die Algorithmen ein. Die Scope-Definition umfasst meistens Fahrzeuge der Klassen M1 und N1 in Deutschland.

Variablen und Messgrößen bei der Berechnung

Die Genauigkeit eines Firmenwagenrechners basiert auf spezifischen Eingabewerten und rechtlichen Rahmenbedingungen. Das System verarbeitet technische und geografische Daten, um eine Klassifizierung der Steuerlast vorzunehmen.

Folgende Variablen beeinflussen das Ergebnis:

- Der Bruttolistenpreis zum Zeitpunkt der Erstzulassung inklusive Sonderausstattung.

- Die Entfernung zwischen Wohnung und Arbeitsstätte in vollen Kilometern.

- Die Anzahl der Tage, an denen das Fahrzeug für den Arbeitsweg genutzt wird.

- Die Antriebsart des Fahrzeugs (Verbrenner, Hybrid oder reines Elektroauto).

- Individuelle Merkmale wie Steuerklasse, Kirchensteuerpflicht und Kinderfreibeträge.

Die Messung dieser Werte folgt strikten Vorgaben der Finanzbehörden. Eine Fehlkalkulation des Listenpreises führt zu falschen Steuerabzügen in der monatlichen Abrechnung.

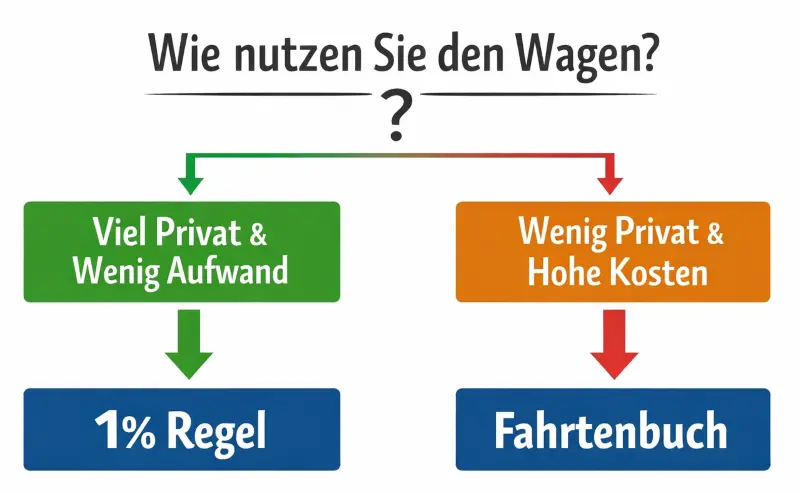

Besteuerungsmethoden im Detail: 1%-Regel vs. Fahrtenbuch

Funktionsweise der 1-Prozent-Regelung

Die 1%-Regelung ist eine pauschale Methode zur Versteuerung der privaten Nutzung eines Firmenwagens. Das System berechnet monatlich 1 % des inländischen Bruttolistenpreises als geldwerten Vorteil, der zum steuerpflichtigen Bruttogehalt addiert wird.

Diese Methode zeichnet sich durch folgende Merkmale aus:

- Es ist kein Führen eines Fahrtenbuchs erforderlich.

- Der Betrag bleibt jeden Monat konstant, unabhängig von der tatsächlichen Fahrleistung.

- Die Kosten für Treibstoff, Versicherung und Wartung sind in der Pauschale enthalten.

Die Daten zeigen, dass diese Methode für Personen mit hohem privatem Fahranteil oft vorteilhaft ist. Der Listenpreis wird dabei immer auf volle hundert Euro abgerundet.

Unterschiede bei Elektroautos und Hybridfahrzeugen

Für Fahrzeuge mit alternativem Antrieb definiert das Steuerrecht reduzierte Bemessungsgrundlagen. Ein Firmenwagenrechner für Elektroautos berücksichtigt spezifische Grenzwerte beim Bruttolistenpreis und der CO2-Emission.

Die Klassifizierung erfolgt nach folgenden Kriterien:

- Reine Elektrofahrzeuge (BEV) bis zu einem Listenpreis von 100.000 Euro (Stand 2026) werden mit 0,25 % versteuert.

- Elektrofahrzeuge über diesem Grenzwert unterliegen der 0,5 %-Regelung.

- Plug-in-Hybride (PHEV) werden mit 0,5 % versteuert, sofern sie Mindestreichweiten elektrisch erfüllen oder CO2-Grenzwerte unterschreiten.

Die Berechnung für das Jahr 2025 und 2026 sieht eine Anhebung der Preisgrenze für die 0,25 %-Besteuerung vor. Die gesetzlichen Vorgaben definieren hier klare Zeitfenster für die Erstzulassung.

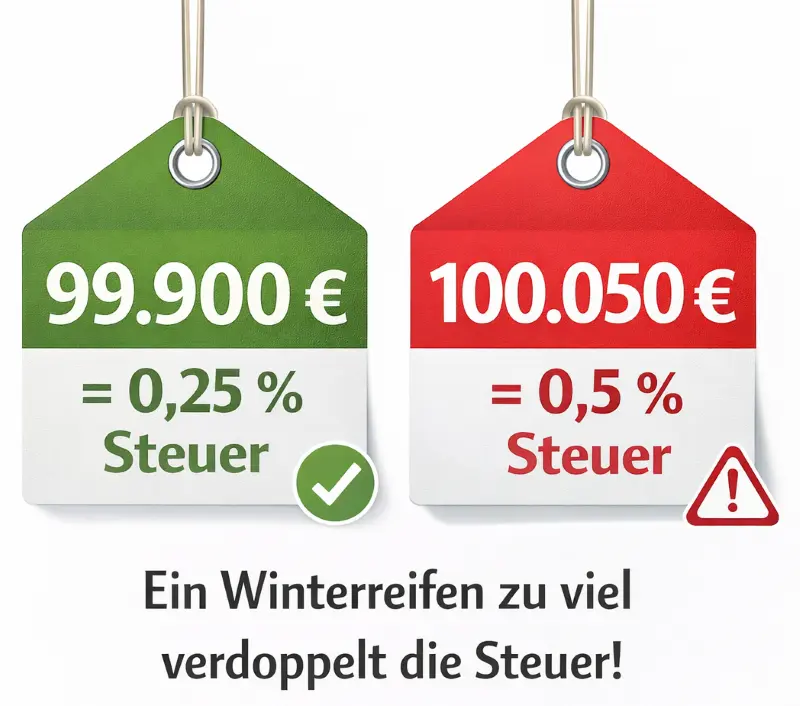

💡 Experten-Tipp: Die 100.000 € Falle beim Bruttolistenpreis

Vorsicht bei der Konfiguration: Die neue 0,25 %-Regelung für Elektroautos gilt 2026 bis zu einem Bruttolistenpreis von exakt 100.000 €.

Der Praxis-Fehler: Viele Nutzer vergessen, dass nicht der Kaufpreis nach Rabatten zählt, sondern der offizielle Listenpreis zum Zeitpunkt der Erstzulassung inklusive aller Sonderausstattungen (wie Winterreifen ab Werk oder Assistenzpakete).

Wenn Ihr Fahrzeug durch eine einzige Sonderausstattung auf 100.010 € rutscht, verdoppelt sich Ihre Steuerlast sofort von 0,25 % auf 0,5 %. Prüfen Sie Ihre Konfiguration daher penibel, um diesen "Preissprung" zu vermeiden.

Die Fahrtenbuchmethode als Alternative

Die Fahrtenbuchmethode ermittelt die Steuerlast auf Basis der tatsächlich angefallenen Kosten und der exakten privaten Kilometer. Das System teilt die Gesamtkosten des Fahrzeugs durch die Gesamtfahrleistung und multipliziert diesen Wert mit den privat gefahrenen Kilometern.

Attribute eines korrekten Fahrtenbuchs:

- Zeitnahe und lückenlose Dokumentation aller Fahrten.

- Angabe von Datum, Kilometerstand, Ziel und Zweck der Reise.

- Unterscheidung zwischen betrieblichen Fahrten, Arbeitswegen und Privatfahrten.

Ein Firmenwagenrechner ermöglicht den Vergleich, ab wann sich der Aufwand für ein Fahrtenbuch lohnt. Oft zeigt die Analyse, dass bei geringer privater Nutzung signifikante Ersparnisse gegenüber der Pauschalmethode möglich sind.

Versteuerung von Fahrten zwischen Wohnung und Arbeitsstätte

Zusätzlich zur Privatnutzung müssen Fahrten zur ersten Tätigkeitsstätte versteuert werden. Hierfür nutzt das System meist die 0,03 %-Regelung oder alternativ die 0,002 %-Methode.

Die Details der 0,03 %-Regelung:

- Pro Kilometer Entfernung werden monatlich 0,03 % des Listenpreises als geldwerter Vorteil angesetzt.

- Die Berechnung erfolgt für jeden vollen Kilometer der einfachen Entfernung.

- Diese Pauschale gilt für eine unbegrenzte Anzahl an Fahrten pro Monat.

Die Daten geben an, dass bei wenigen Fahrten pro Monat (weniger als 15 Tage) die Einzelbewertung mit 0,002 % pro Kilometer und Fahrt vorteilhafter sein kann. Ein Firmenwagenrechner vergleicht diese Methoden automatisch.

Vergleich der Besteuerungsmethoden

In dieser Tabelle werden die verschiedenen Ansätze zur Ermittlung des geldwerten Vorteils gegenübergestellt. Die Werte basieren auf den gesetzlichen Standards für das Jahr 2024 und 2025.

| Methode | Zielgruppe | Steuerbasis | Erforderliche Dokumentation |

|---|---|---|---|

| 1%-Regelung | Hohe Privatnutzung | Pauschaler Listenpreis | Keine |

| 0,5%-Regelung | Hybride / Teure E-Autos | Halber Listenpreis | Nachweis der Antriebsart |

| 0,25%-Regelung | Günstige E-Autos | Viertel Listenpreis | Nachweis der Antriebsart |

| Fahrtenbuch | Geringe Privatnutzung | Tatsächliche Kosten | Lückenloses Protokoll |

| 0,03%-Regelung | Regelmäßiges Pendeln | Entfernungskilometer | Nachweis der Arbeitsstätte |

| 0,002%-Regelung | Seltenes Pendeln | Einzelne Fahrten | Aufzeichnung der Tage |

Tabellarische Übersicht der Variablen und Populationen

Die folgende Tabelle fasst zusammen, welche Gruppen von den verschiedenen Systemen erfasst werden und welche Variablen die Ausgabewerte bestimmen.

| System / Standard | Zielpopulation | Hauptvariablen | Ergebnistyp |

|---|---|---|---|

| EStG § 8 (Sachbezüge) | Arbeitnehmer | Bruttolistenpreis, Distanz | Geldwerter Vorteil |

| BMF Elektro-Förderung | E-Auto & Hybrid Nutzer | CO2-Ausstoß, Preislimit | Reduzierter Steuersatz |

| Fahrtenbuchmethode | Nutzer mit geringer Privatfahrt | Fixkosten, km-Stand | Reale Kostenquote |

| Gehaltsumwandlung | Personalabteilungen | Steuerklasse, Freibeträge | Nettolohn-Differenz |

Gehaltsumwandlung, Selbstständige und Home Office

Gehaltsumwandlung und Firmenwagen

Die Gehaltsumwandlung ist ein Modell, bei dem der Arbeitnehmer einen Teil seines Bruttogehalts gegen die Nutzung eines Firmenwagens eintauscht. Das System berechnet die Ersparnis bei Steuern und Sozialabgaben, die durch das reduzierte Bruttogehalt entsteht.

Ablauf der Gehaltsumwandlung:

- Der Arbeitnehmer verzichtet auf einen fixen Bruttobetrag.

- Der Arbeitgeber least das Fahrzeug und stellt es zur Verfügung.

- Die Versteuerung des geldwerten Vorteils erfolgt zusätzlich auf Basis der gewählten Methode.

Die Analyse zeigt, dass dieses Modell besonders für Arbeitgeber attraktiv ist, da die Lohnnebenkosten sinken. Für Arbeitnehmer hängt die Attraktivität von der Höhe des Gehaltsverzichts und dem Fahrzeugwert ab.

Besonderheiten für Selbstständige und Unternehmer

Für Selbstständige gelten spezifische Regeln bei der Zuordnung des Fahrzeugs zum Betriebsvermögen. Das System unterscheidet hierbei zwischen notwendigem, gewillkürtem und privatem Vermögen.

Die Klassifizierung erfolgt nach dem Anteil der betrieblichen Nutzung:

- Über 50 % betriebliche Nutzung: Das Fahrzeug gehört zum notwendigen Betriebsvermögen.

- 10 % bis 50 % betriebliche Nutzung: Das Fahrzeug kann als gewillkürtes Betriebsvermögen behandelt werden.

- Unter 10 % betriebliche Nutzung: Das Fahrzeug gilt als Privatvermögen.

Ein Firmenwagenrechner für Selbstständige berücksichtigt zudem die Umsatzsteuer auf die private Nutzung. Diese wird auf Basis der pauschalen Werte oder der tatsächlichen Kosten berechnet.

Einfluss von Home Office auf den Firmenwagenrechner

Die Zunahme von Home Office Tagen verändert die Berechnung der Fahrtkosten zur ersten Tätigkeitsstätte. Das Steuerrecht erlaubt hier Abweichungen von der pauschalen 0,03 %-Regelung.

Die Anwendung der Einzelbewertung erfolgt unter diesen Bedingungen:

- Die 0,002 %-Regel wird angewendet, wenn das Fahrzeug an weniger als 15 Tagen im Monat für den Arbeitsweg genutzt wird.

- Nutzer müssen die tatsächlichen Tage der Nutzung dokumentieren.

- Das System berechnet pro Tag 0,002 % des Bruttolistenpreises multipliziert mit den Entfernungskilometern.

Die Daten zeigen, dass hybride Arbeitsmodelle die Einzelbewertung oft zur wirtschaftlicheren Wahl machen. Der Firmenwagenrechner hilft bei der Identifikation des Schwellenwerts zwischen Pauschale und Einzelabrechnung.

Interpretation eines hypothetischen Szenarios

Szenario A: Angestellter mit Verbrennungsmotor und 25 km Arbeitsweg

Profil: Ein Marketing-Manager mit einem Bruttogehalt von 4.500 € (Steuerklasse 1) erhält einen VW Passat als Dienstwagen.

- • Bruttolistenpreis (BLP): 45.000 €

- • Einfache Entfernung: 25 km

Berechnung des geldwerten Vorteils (monatlich):

- • Privatnutzung (1 % Regel): 45.000€ × 0,01 = 450,00€

- • Arbeitsweg (0,03 % Regel): 45.000€ × 0,0003 × 25 km = 337,50€

- • Gesamter Zuschlag zum Brutto: 787,50 €

Ergebnis: Das zu versteuernde Brutto steigt auf 5.287,50 €. Die tatsächliche Nettolohn-Differenz (die Kosten für den Mitarbeiter) liegt in diesem Fall bei ca. 365 € monatlich.

Szenario B: Außendienst mit Elektro-SUV (unter 100.000 € Limit)

Profil: Eine Key-Account-Managerin mit 6.500 € Brutto (Steuerklasse 4) entscheidet sich für ein Elektrofahrzeug.

- • Bruttolistenpreis (BLP): 85.000 €

- • Einfache Entfernung: 15 km

Berechnung des geldwerten Vorteils (monatlich):

- • Privatnutzung (0,25 % Regel): 85.000€ × 0,0025 = 212,50€

- • Arbeitsweg (0,25 % Basis): 85.000€ × 0,0025 × 0,03 × 15 km = 31,88€

- • Gesamter Zuschlag zum Brutto: 244,38 €

Ergebnis: Trotz des deutlich höheren Fahrzeugwerts von 85.000 € ist die Nettolohn-Differenz mit nur ca. 115 € monatlich extrem niedrig. Dies zeigt den massiven Vorteil der E-Mobilitätsförderung im Jahr 2026.

Entwicklung der Grenzwerte von 2024 bis 2026

Die gesetzlichen Rahmenbedingungen für Firmenwagen unterliegen einer stetigen Anpassung, insbesondere im Bereich der Elektromobilität. Das System muss das Datum der Anschaffung und Erstzulassung genau prüfen.

Wichtige zeitliche Änderungen:

- Bis Ende 2023 lag die Grenze für die 0,25 %-Regelung bei 60.000 Euro Bruttolistenpreis.

- Seit Anfang 2024 wurde dieser Schwellenwert auf 70.000 Euro angehoben.

- Diskussionen für 2025 und 2026 deuten auf eine weitere Anhebung auf 100.000 Euro hin, um hochpreisige Elektrofahrzeuge zu fördern.

Diese Änderungen beeinflussen die Klassifizierung neuer Fahrzeuge im Rechner. Bestandsschutz gilt meist für Fahrzeuge, die bereits vor den Stichtagen zugelassen wurden.

FAQ: Häufig gestellte Fragen zum Firmenwagenrechner

Lohnt sich ein Firmenwagen rechnerisch?

Das Ergebnis hängt von der privaten Kilometerleistung und dem Bruttolistenpreis des Fahrzeugs ab. Ein Firmenwagen ist laut Datenvergleichen oft vorteilhaft, wenn der Arbeitgeber die gesamten Betriebskosten übernimmt und die private Nutzung hoch ist. Bei sehr teuren Fahrzeugen und geringer privater Nutzung kann ein Privatwagen mit Kilometerpauschale günstiger sein.

Wie berechne ich, was mich ein Firmenwagen kostet?

Die Berechnung erfolgt durch Addition des geldwerten Vorteils zum Bruttolohn und der anschließenden Ermittlung des neuen Nettolohns. Das System zieht den pauschalen Betrag für die Privatnutzung und die Fahrten zur Arbeit heran. Die tatsächlichen Kosten für den Arbeitnehmer ergeben sich aus dem Vergleich: Nettolohn mit Dienstwagen vs. Ergebnis im regulären Brutto Netto Rechner (ohne Dienstwagen).

Wie teuer ist ein Firmenwagen bei welchem Gehalt?

Die Kosten steigen mit dem persönlichen Steuersatz und dem Wert des Fahrzeugs. Da der geldwerte Vorteil das zu versteuernde Einkommen erhöht, zahlen Empfänger höherer Gehälter aufgrund der Progression mehr Steuern auf den Dienstwagen. Ein Rechner zeigt die exakte Belastung basierend auf der individuellen Steuerklasse.

Wird die 1%-Regelung vom Brutto oder Netto berechnet?

Die Grundlage für die 1%-Regelung ist immer der inländische Bruttolistenpreis zum Zeitpunkt der Erstzulassung. Dieser Betrag wird als fiktives Einkommen auf das Bruttogehalt aufgeschlagen. Die Versteuerung erfolgt somit vom Brutto, was das Netto reduziert.

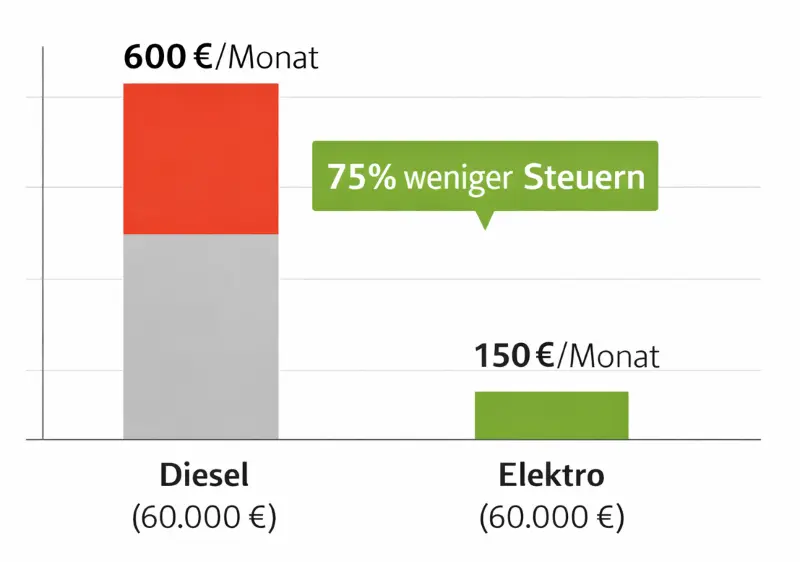

Was kostet mich ein Elektro-Firmenwagen netto?

Die Kosten sind aufgrund der 0,25 %- oder 0,5 %-Regelung deutlich niedriger als bei Verbrennern. Ein Elektroauto bis 100.000 Euro kostet den Nutzer monatlich nur Steuern auf ein Viertel des Listenpreises. Dies führt in vielen Fällen zu einer Ersparnis von über 50 % gegenüber vergleichbaren Diesel- oder Benzinmodellen.

Kann ich während Kurzarbeit einen Firmenwagen nutzen?

Die Nutzung ist weiterhin möglich, beeinflusst jedoch die Berechnung des Kurzarbeitergeldes. Der geldwerte Vorteil wird als Ist-Entgelt gewertet. Dies reduziert die Differenz zum Soll-Entgelt und kann somit die Höhe des ausgezahlten Kurzarbeitergeldes verringern.

Wie wird ein Firmenwagen bei Gehaltsumwandlung berechnet?

Der Bruttolohn wird um einen festen Betrag reduziert, bevor der geldwerte Vorteil aufgeschlagen wird. Diese Methode spart Sozialabgaben für beide Seiten. Das System berechnet die Netto-Auswirkung basierend auf dem reduzierten Brutto plus der Versteuerung der Privatnutzung.

Was passiert bei einem Zweitwohnsitz?

Fahrten zwischen dem zweiten Wohnsitz und der Arbeitsstätte können die Steuerlast erhöhen. Das Finanzamt setzt hier zusätzliche Beträge an, sofern die Fahrten nicht im Rahmen einer doppelten Haushaltsführung als Werbungskosten abziehbar sind. Ein detaillierter Rechner bietet hierfür spezielle Eingabemasken.

Gibt es Einschränkungen beim Fahrtenbuch?

Ein Fahrtenbuch muss den Anforderungen der Revisionssicherheit genügen. Handschriftliche Aufzeichnungen in Excel-Tabellen werden oft nicht anerkannt, da sie nachträglich änderbar sind. Elektronische Systeme mit GPS-Tracking gelten als Standard für eine rechtssichere Dokumentation.

Scope und Limitationen der Daten

Dieser Artikel dient der Information über steuerliche Rahmenbedingungen und mathematische Modelle zur Firmenwagenberechnung in Deutschland. Die Scope umfasst die gesetzlichen Regelungen für die Jahre 2024, 2025 und 2026.

Limitationen der Darstellung:

- Regelungen für andere Länder wie Österreich oder die Schweiz werden nicht im Detail behandelt.

- Individuelle arbeitsrechtliche Vereinbarungen können von den steuerlichen Pauschalen abweichen.

- Sonderfälle wie die private Nutzung durch Gesellschafter-Geschäftsführer erfordern zusätzliche steuerliche Prüfungen.

- Die tatsächliche Steuerlast kann durch den jährlichen Lohnsteuerjahresausgleich variieren.

Die Daten spiegeln den Stand der Gesetzgebung zum Zeitpunkt der Veröffentlichung wider. Nutzer sollten für verbindliche Informationen die Primärquellen des Bundesministeriums der Finanzen konsultieren.

Rechtlicher Hinweis: Unser Rechner wurde ausgiebig auf korrekte Funktionsweise überprüft. Jedoch kann auf das Ergebnis keine Garantie gewährt werden.

Die Berechnungen dienen der allgemeinen Information und stellen keine steuerliche Beratung dar. Bei rechtlich bindenden Fragen wenden Sie sich bitte an einen qualifizierten Steuerberater.