Tantieme Brutto Netto Rechner 2026

Berechnen Sie exakt, wie viel von Ihrem Bonus, Ihrer Provision oder Tantieme nach Steuern und Sozialabgaben wirklich auf Ihrem Konto landet.

Wichtige Steueränderungen 2026

Zusammenfassung: Die Tantieme-Versteuerung 2026 auf einen Blick

Der Tantieme Brutto Netto Rechner 2026 definiert die steuerliche Belastung von Bonus- und Provisionszahlungen nach dem deutschen Einkommensteuergesetz. Die Berechnung basiert auf den folgenden Eckpunkten:

- • Differenzmethode: Ermittlung der Steuerlast durch Vergleich von Jahresbruttowerten.

- • Sonstige Bezüge: Rechtliche Einstufung der Tantieme für die Lohnabrechnung.

- • Beitragsbemessungsgrenzen: Jährliche Deckelung der Sozialversicherungsabgaben.

- • Netto-Ermittlung: Abzug von Steuern und SV-Beiträgen vom Bruttobetrag der Sonderzahlung.

Aktueller Kontext: Gesetzliche Änderungen und Steuerreformen 2026

Die Bundesregierung hat für 2026 die Tarifeckwerte verschoben, um die inflationsbedingte Mehrbelastung auszugleichen. Diese Reformen wirken sich direkt auf die Auszahlungshöhe von Tantiemen aus. Alle Berechnungen in diesem System nutzen die tagesaktuellen Datensätze der Finanzbehörden.

▶Inhaltsverzeichnis

Anhebung des Grundfreibetrags und Anpassung der Steuerprogression

Der steuerliche Grundfreibetrag wird für das Jahr 2026 auf 12.348 Euro angehoben.

- • Dieser Betrag stellt das Existenzminimum dar und bleibt steuerfrei.

- • Die Anhebung führt zu einer Entlastung bei allen Einkommensstufen.

- • Höhere Sonderzahlungen werden dadurch erst bei später einsetzender Progression stärker belastet.

- • Der Tantieme versteuern 2026 Prozess integriert diese neuen Tarifkurven. Für eine Berechnung Ihres regulären Gehalts ohne Sonderzahlungen nutzen Sie bitte unseren allgemeinen Brutto Netto Rechner.

Neue Beitragsbemessungsgrenzen 2026 in der Sozialversicherung

Die Grenzwerte für die Sozialabgaben wurden für 2026 bundesweit nach oben angepasst.

- • Renten- und Arbeitslosenversicherung: Die Grenze steigt auf 101.400 Euro pro Jahr.

- • Kranken- und Pflegeversicherung: Die Versicherungspflichtgrenze liegt bei 69.750 Euro.

- • Diese Werte bestimmen, bis zu welcher Höhe SV-Beiträge auf Boni anfallen.

- • Die Beitragsbemessungsgrenze 2026 gilt für alle Arten von Einmalzahlungen.

Ende der Rechtskreistrennung: Einheitliche Werte für West und Ost

Im Jahr 2026 entfällt die jahrzehntelange Unterscheidung zwischen den neuen und alten Bundesländern.

- • Rechengrößen der Sozialversicherung sind nun im gesamten Bundesgebiet identisch.

- • Der Ort der Betriebsstätte hat keinen Einfluss mehr auf die SV-Sätze.

- • Dies vereinheitlicht den Prozess beim Jahresarbeitslohn berechnen.

- • Die Berechnung erfolgt auf Basis der Sozialversicherungs-Rechengrößenverordnung 2026.

Methodik: So funktioniert die Berechnung von Sonderzahlungen

Die mathematische Grundlage für die Ermittlung der Abzüge ist der amtliche Programmablaufplan des BMF. Das System verarbeitet die Daten in zwei getrennten Rechenwegen, um die progressive Steuerlast präzise zu isolieren.

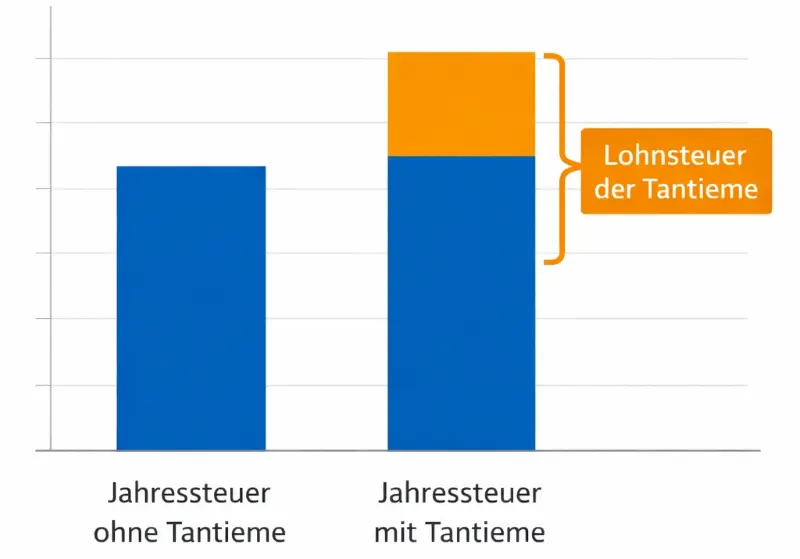

Die Differenzmethode: Berechnung der Lohnsteuer auf sonstige Bezüge

Die Differenzmethode tantieme bildet das Herzstück der steuerlichen Berechnung.

- • Schritt 1: Ermittlung der Jahressteuer auf das reguläre Gehalt ohne Bonus.

- • Schritt 2: Ermittlung der Jahressteuer auf das Gesamtgehalt inklusive Bonus.

- • Schritt 3: Die Differenz der beiden Steuerbeträge ergibt die Steuerlast des Bonus.

- • Dieses Verfahren stellt sicher, dass die Tantieme mit dem individuellen Höchstsatz versteuert wird.

Berücksichtigung der Kirchensteuer bei Sonderzahlungen

Die Kirchensteuer wird als prozentualer Aufschlag auf die ermittelte Lohnsteuer der Tantieme erhoben.

- • Der Steuersatz beträgt in Bayern und Baden-Württemberg 8 %.

- • In allen übrigen Bundesländern liegt der Hebesatz bei 9 %.

- • Die Berechnung erfolgt auf Basis der durch die Differenzmethode isolierten Lohnsteuer.

- • Konfessionslose Steuerpflichtige sind von dieser zusätzlichen Abgabe befreit.

Ermittlung des voraussichtlichen Jahresarbeitslohns

Zur korrekten Einordnung in den Steuertarif muss das System den Jahresarbeitslohn berechnen.

- • Es werden alle regelmäßigen Monatsgehälter des Kalenderjahres addiert.

- • Bereits gezahlte Sondervergütungen werden in die Summe einbezogen.

- • Geldwerte Vorteile aus Sachbezügen (z.B. PKW-Nutzung) werden berücksichtigt.

- • Ungenauigkeiten in dieser Prognose führen zu Abweichungen in der Lohnsteuerbescheinigung.

Sozialversicherungsrechtliche Behandlung von Einmalzahlungen

Die Einmalzahlung SV-beiträge werden auf Basis der anteiligen Jahres-Beitragsbemessungsgrenzen erhoben.

- • Das System berechnet den "SV-Luftraum" bis zur jährlichen Deckelung.

- • Nur der Teil der Tantieme, der diesen Luftraum füllt, ist beitragspflichtig.

- • Beträge über der jährlichen Bemessungsgrenze sind sozialversicherungsfrei.

- • Die Abführung erfolgt in den Sparten Rente, Arbeitslosigkeit, Kranken und Pflege.

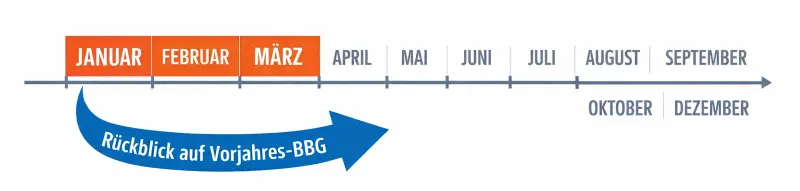

Sonderfall Märzklausel bei Auszahlung im ersten Quartal

Die Märzklausel findet Anwendung, wenn eine Tantieme zwischen dem 1. Januar und dem 31. März ausgezahlt wird.

- • Das System prüft, ob die Einmalzahlung zusammen mit dem laufenden Entgelt die anteilige Jahres-BBG überschreitet.

- • Bei einer Überschreitung wird die Tantieme dem vorangegangenen Kalenderjahr zugeordnet.

- • Dies erfolgt nur, wenn im Vorjahr die Beitragsbemessungsgrenzen noch nicht voll ausgeschöpft waren.

- • Die gesetzliche Grundlage für diese Zuordnung bildet § 23a Abs. 4 SGB IV.

GmbH-Geschäftsführer: Besonderheiten bei der Tantieme-Vereinbarung

Für Organmitglieder von Kapitalgesellschaften gelten strenge formale Anforderungen der Finanzverwaltung. Fehler bei der Vereinbarung können zu erheblichen steuerlichen Nachteilen für die Gesellschaft führen.

Die Angemessenheitsprüfung durch das Finanzamt

Die Angemessenheitsprüfung tantieme stellt einen Fremdvergleich der Gesamtvergütung dar.

- • Geprüft wird, ob ein ordentlicher Geschäftsleiter diese Vergütung einem Fremden gewährt hätte.

- • Relevante Faktoren sind Branche, Umsatzgröße und Ertragslage der GmbH.

- • Unangemessene Zahlungen gefährden die steuerliche Anerkennung als Betriebsausgabe.

- • Das Finanzamt nutzt hierfür interne Gehaltsstruktur-Statistiken.

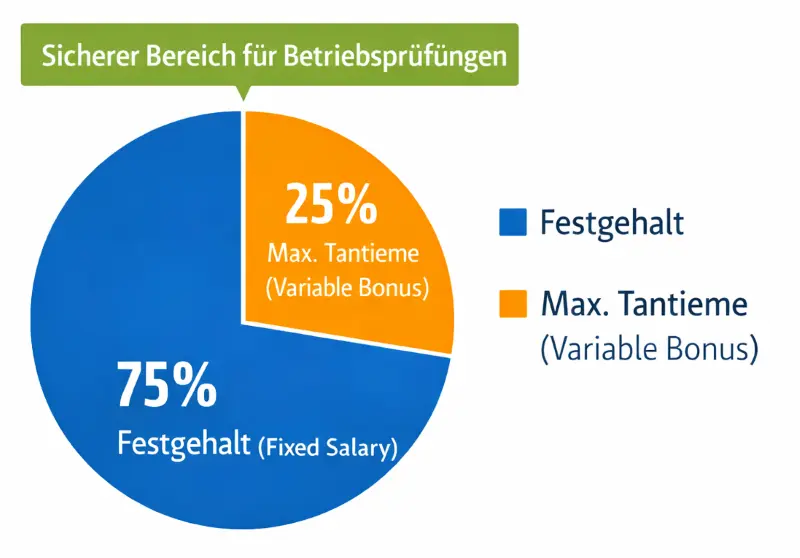

Die 75/25-Regelung und die 50%-Gesamtgewinngrenze

Diese Faustregeln definieren den Rahmen für die steuerliche Anerkennung von Geschäftsführer-Boni.

- • 75/25-Regel: Das Fixgehalt sollte 75 % der Gesamtbezüge ausmachen.

- • 50%-Grenze: Tantiemen aller Geschäftsführer dürfen maximal 50 % des Jahresüberschusses betragen.

- • Die 75/25 regelung tantieme dient als Indiz für die Ernsthaftigkeit der Vergütungsstruktur.

- • Abweichungen müssen betriebswirtschaftlich besonders fundiert begründet werden.

Risiko verdeckte Gewinnausschüttung (vGA) vermeiden

Eine Verdeckte Gewinnausschüttung (vGA) tantieme liegt vor, wenn Zahlungen gesellschaftsrechtlich veranlasst sind.

- • Häufigster Grund: Fehlende schriftliche Vereinbarung vor Beginn des Geschäftsjahres.

- • Folge: Die Tantieme darf den Gewinn der GmbH nicht mindern.

- • Beim Geschäftsführer erfolgt die Besteuerung als Kapitalertrag statt als Arbeitslohn.

- • Die vGA führt meist zu einer dauerhaften steuerlichen Mehrbelastung.

Steueroptimierung: Strategien für hohe Sonderzahlungen

Bestimmte steuerliche Wahlrechte und Berechnungsverfahren können die Netto-Auszahlung einer Tantieme erhöhen. Dies ist besonders bei außergewöhnlich hohen Erfolgshonoraren relevant.

Die Fünftelregelung: Steuerermäßigung bei zusammengeballten Einkünften

Die Fünftelregelung tantieme mildert die Progression bei mehrjährigen Vergütungen ab.

- 1. Ein Fünftel der Sonderzahlung wird fiktiv zum Jahresgehalt addiert.

- 2. Die darauf entfallende Steuermehrbelastung wird ermittelt.

- 3. Dieser Differenzbetrag wird mit fünf multipliziert.

Dies verhindert, dass eine Einmalzahlung den Steuersatz für das gesamte Jahr überproportional erhöht.

Kalte Progression 2026: Den schleichenden Kaufkraftverlust minimieren

Unter Kalte progression 2026 wird die reale Steuermehrbelastung durch Inflation verstanden.

- • Die Anpassung der Steuertarife 2026 wirkt diesem Effekt entgegen.

- • Steuerpflichtige behalten trotz Lohnerhöhungen einen stabilen Anteil ihres Nettoverdienstes.

- • Der Rechner bildet diese Tarifglättung für das Jahr 2026 präzise ab.

- • Sonderzahlungen profitieren überproportional von der Rechtsverschiebung der Tarifkurve.

Wahlrecht: Lohnt sich ein Firmenwagen oder eine höhere Tantieme?

Die Entscheidung Lohnt sich ein firmenwagen oder tantieme? hängt von der individuellen Steuerklasse ab.

- • Eine Tantieme wird mit dem persönlichen Grenzsteuersatz 2026 belastet.

- • Ein Dienstwagen bietet fixe Kosten, erhöht jedoch den geldwerten Vorteil.

- • Elektroautos mit 0,25 % Versteuerung sind oft vorteilhafter als eine Bar-Tantieme.

- • Der Firmenwagen Rechner ermöglicht den direkten Vergleich der monatlichen Netto-Liquidität.

Daten-Visualisierung: Vergleichswerte und Rechengrößen

Die folgenden Tabellen fassen die für 2026 gültigen Parameter zusammen, die für die Tantieme berechnung relevant sind.

Tabellarische Übersicht der Sozialversicherungs-Grenzwerte 2026

| Versicherung | Monatliche Grenze | Jährliche Grenze |

|---|---|---|

| Rentenversicherung | 8.450 € | 101.400 € |

| Arbeitslosenversicherung | 8.450 € | 101.400 € |

| Krankenversicherung | 5.812,50 € | 69.750 € |

| Pflegeversicherung | 5.812,50 € | 69.750 € |

Steuerliche Rahmendaten und Freibeträge im Überblick

| Steuer-Parameter | Wert 2026 | Rechtsgrundlage |

|---|---|---|

| Grundfreibetrag | 12.348 € | § 32a EStG |

| Kinderfreibetrag | 9.756 € | § 32 EStG |

| Arbeitnehmer-Pauschbetrag | 1.230 € | § 9a EStG |

| Grenzsteuersatz 2026 (Max) | 42 % - 45 % | Einkommensteuertarif |

Interpretation: Beispielrechnungen für die Praxis

Die Anwendung der Differenzmethode tantieme lässt sich am besten an neutralen Beispielen verdeutlichen.

Szenario 1: Angestellter mit Provisionszahlung (Mittleres Einkommen)

Ein Mitarbeiter im Vertrieb verdient 5.000 € monatlich und erhält eine Provision brutto netto von 10.000 €.

- • Jahreslohn ohne Provision: 60.000 € (Grundlage für Schritt 1).

- • Jahreslohn mit Provision: 70.000 € (Grundlage für Schritt 2).

- • Netto-Effekt: Da die Grenze von 101.400 € nicht erreicht ist, fallen auf die vollen 10.000 € Rentenversicherungsbeiträge an.

Szenario 2: GmbH-Geschäftsführer mit Gewinnbeteiligung (Hohes Einkommen)

Ein Geschäftsführer mit 10.000 € Fixum erhält eine GmbH Geschäftsführer tantieme von 50.000 €.

- • Jahreslohn ohne Tantieme: 120.000 €.

- • Jahreslohn mit Tantieme: 170.000 €.

- • Netto-Effekt: Die Sozialversicherung ist bereits durch das Fixgehalt abgegolten. Die Tantieme wird nur mit der Lohnsteuer (ca. 42 %) belastet.

Besonderheiten bei privater Krankenversicherung (PKV)

Privat versicherte Angestellte und Geschäftsführer führen keine prozentualen Krankenversicherungsbeiträge über die Gehaltsabrechnung ab.

- • Das System berechnet für diesen Personenkreis lediglich die Lohnsteuer und ggf. Rentenversicherungsbeiträge.

- • Der Netto-Auszahlungsbetrag auf dem Lohnschein fällt dadurch höher aus.

- • Die Beiträge zur privaten Krankenversicherung müssen vom Empfänger separat an den Versicherer geleistet werden.

- • Ein steuerfreier Arbeitgeberzuschuss zur PKV wird bei der Netto-Ermittlung als neutraler Posten behandelt.

FAQ: Häufig gestellte Fragen zum Tantieme-Rechner

Wie wird eine Tantieme 2026 versteuert?

Die Versteuerung erfolgt als sonstiger Bezug über die Jahrestabelle des Einkommensteuergesetzes. Das System berechnet die Steuerdifferenz zwischen dem Jahresgehalt mit und ohne Tantieme. Dadurch wird die Sonderzahlung mit dem persönlichen Höchstsatz (Progressionszone) versteuert.

Fallen auf Tantiemen Sozialversicherungsbeiträge an?

Ja, solange die jährlichen Beitragsbemessungsgrenzen der jeweiligen Versicherungen noch nicht erreicht sind. Beiträge zur Rente und Krankenversicherung werden anteilig bis zu den Höchstgrenzen (z. B. 101.400 € für Rente) vom Bruttobetrag der Tantieme abgezogen.

Was ist der Unterschied zwischen einem Netto-Rechner und einem vGA-Check?

Ein Netto-Rechner ermittelt den Auszahlungsbetrag, ein vGA-Check prüft das steuerrechtliche Risiko. Der Brutto netto rechner mit bonus zeigt dem Empfänger sein verfügbares Einkommen. Der vGA-Check schützt die GmbH vor der Aberkennung der Betriebsausgabe durch das Finanzamt.

Was ist der Grenzsteuersatz 2026?

Der Grenzsteuersatz gibt an, mit wie viel Prozent der nächste Euro des Einkommens versteuert wird. Bei Tantiemen ist dieser Satz entscheidend, da sie "on top" zum Gehalt gezahlt werden. In 2026 liegt dieser bei mittleren bis hohen Einkommen oft bei 42 %.

Wie wird die Lohnsteuerbescheinigung für sonstige Bezüge erstellt?

Der Arbeitgeber muss die Tantieme als separaten Posten unter "sonstige Bezüge" ausweisen. Die Lohnsteuerbescheinigung sonstige bezüge trennt diese Zahlungen vom laufenden Arbeitslohn. Dies ist wichtig für die spätere Einkommensteuererklärung des Arbeitnehmers.

Methodik und Datenquellen

Die Berechnungsgrundlagen stammen aus amtlichen Veröffentlichungen der Bundesregierung und der Sozialversicherungsträger.

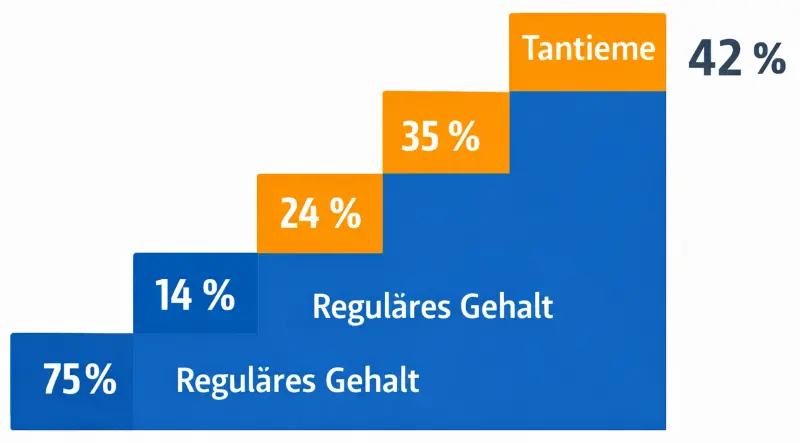

- Einkommensteuergesetz (EStG): Definiert die progressiven Steuersätze von 14 % bis 45 %.

- Bundesministerium für Arbeit und Soziales (BMAS): Legt die jährlichen Rechengrößen der Sozialversicherung fest.

- Sozialversicherungs-Rechengrößenverordnung 2026: Bestimmt die Beitragsbemessungsgrenzen für West- und Ost-Bundesländer.

- Modellannahmen: Die Berechnungen setzen eine unbeschränkte Steuerpflicht in Deutschland voraus und berücksichtigen keine individuellen Werbungskosten über den Pauschbetrag hinaus.

Disclaimer

Die hier bereitgestellten Informationen dienen ausschließlich der allgemeinen Aufklärung und Information. Sie stellen keine steuerliche, rechtliche oder wirtschaftliche Beratung dar. Obwohl die Inhalte mit größtmöglicher Sorgfalt erstellt wurden, kann keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der Daten für individuelle Einzelfälle übernommen werden. Die Berechnungen basieren auf Modellannahmen und können von tatsächlichen Abrechnungen abweichen. Für eine rechtssichere Planung wenden Sie sich bitte an einen qualifizierten Steuerberater.